生物科技評估及醫療科技估值

風險調整淨現值估值法: 這是常用於藥業及生物科技行業的估值法,可視作為另類的現金流折現模型。方程評估發展了一套獨有模型以對生物科技企業進行估值。

預期信用損失(更新)

許多公司仍糾結於如何滿足預期信用損失調整中對於考慮前瞻性資訊的要求。讓我們回顧一下標準在這方面的要求。《國際財務報告準則》第9段5.5。17(a) 要求實體以一種非偏不倚和概率加權的方式通過評估一系列可能的結果,來衡量預期信貸損失(ECL)。

預期信貸損失率 (Expected Credit Loss) 之估算服務

信用損失: 公司可以自行根據公司業務定義,定義必須有特定原則支持(例:歷史記錄或自訂的信用風險管理政策) 例如:第一階段為正常的應收和其他資產; 第二階段 為預期信用損失風險上升, 公司需要進行調查和跟進; 第三階段為 預期信用損失風險明顯上升, 公司覺得應收賬款有收回的風險,發生信用減值

資產估值

相對估值法相,企業價值(EV),絕對估值法,其他估值概念以及蒙地卡羅評估方法(Monte-Carlo Simulation)介紹

收購價格分攤(PPA)

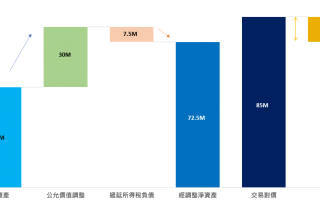

在進行收購價格分攤時,原則上所有的資產負債都需要調整到公允價值。此等資產可以是有形的機器及設備及房地產或無形的(專利、商標、知識產權、顧客名單以及非競爭性合約等)。公允價值(Fair Value) 亦稱公允市價、公允價格。熟悉市場情況的買賣雙方在公平交易的條件下和自願的情況下所確定的價格,或無關聯的雙方在公平交易的條件下一項資產可以被買賣或者一項負債可以被清償的成交價格。在實務中,通常由資產評估機構對被並企業的淨資產進行評估。

方程評估助您處理信用風險及會計預期信用損失(“ECL”)之完整執行計劃

方程評估已準備一套獨家工具整合最新行業經驗數據以協助公司衡量預期信貸損失率並符合香港財務報告準則第9號("HKFRS 9")的要求。我們以下三個行業為例,分別是典型的汽車零部件行業,消費品行業和能源供應行業