资产估值

相对估值法相,企业价值(EV),绝对估值法,其他估值概念以及蒙地卡罗评估方法(Monte-Carlo Simulation)介绍

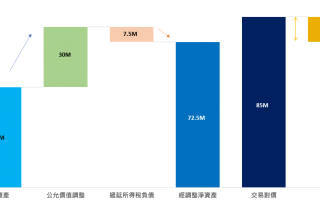

收购价格分摊

在进行收购价格分摊时,原则上所有的资产负债都需要调整到公允价值。此等资产可以是有形的机器及设备及房地产或无形的(专利、商标、知识产权、顾客名单以及非竞争性合约等)。公允价值(Fair Value) 亦称公允市价、公允价格。熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。在实务中,通常由资产评估机构对被并企业的净资产进行评估。

方程评估助您处理信用风险及会计预期信用损失(“ECL”)之完整执行计划

方程评估已准备一套独家工具整合最新行业经验数据以协助公司衡量预期信贷损失率并符合香港财务报告准则第9号("HKFRS 9")的要求。我们以下三个行业为例,分别是典型的汽车零部件行业,消费品行业和能源供应行业

Business Model Infographics

Technology is Here to Stay Big data is one of

IFRS 9’s Application

Background IFRS 9 Financial Instruments is the IASB’s replacement

Business Valuation

Valuing Your Business Is More Art Than Science Business